CIBIL Score Rule 2025 – अगर आपका या आपके माता-पिता का CIBIL स्कोर खराब है और आप एजुकेशन लोन लेने की सोच रहे हैं, तो अब चिंता की कोई जरूरत नहीं है। हाल ही में सुप्रीम कोर्ट ने एक ऐसा फैसला सुनाया है, जो हजारों छात्रों के लिए उम्मीद की किरण बनकर आया है। कोर्ट ने साफ कह दिया है कि सिर्फ खराब CIBIL स्कोर की वजह से किसी भी स्टूडेंट को एजुकेशन लोन देने से मना नहीं किया जा सकता।

CIBIL स्कोर होता क्या है?

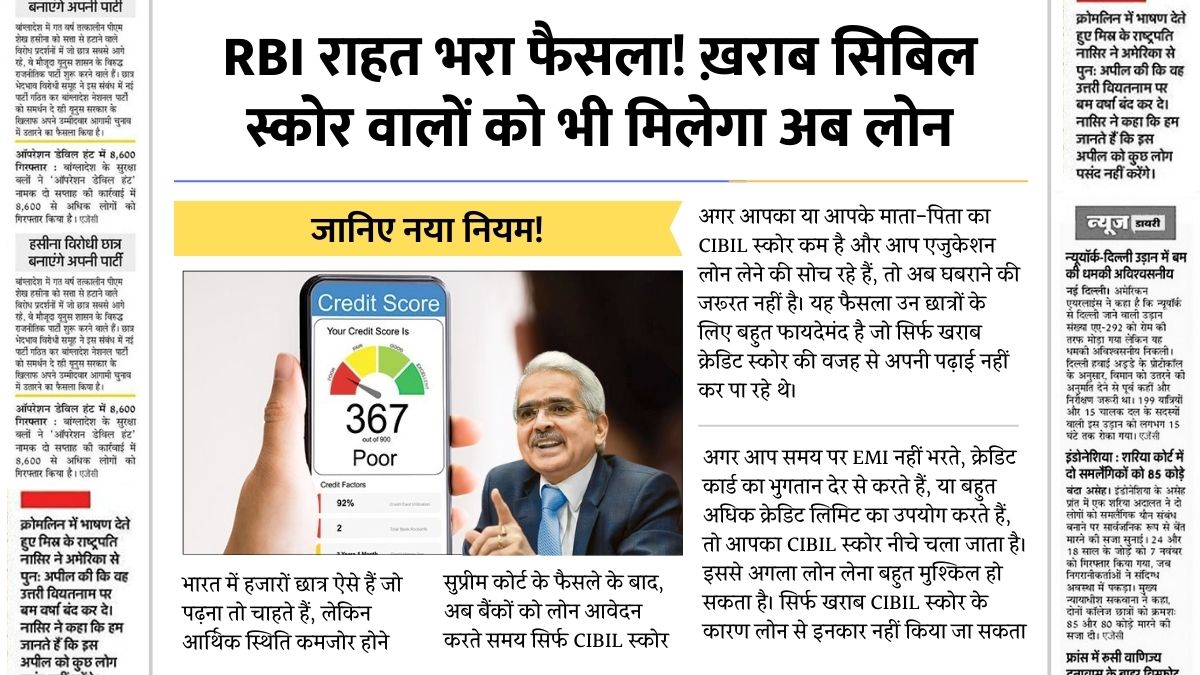

CIBIL स्कोर एक तरह का नंबर होता है जो आपकी क्रेडिट हिस्ट्री दिखाता है – मतलब आपने पहले लिए गए लोन या क्रेडिट कार्ड की रकम कितनी समय पर चुकाई है। यह स्कोर 300 से 900 के बीच होता है।

- 700 से ऊपर का स्कोर अच्छा माना जाता है

- 600 से नीचे स्कोर को खराब माना जाता है

बैंक या लोन देने वाली कंपनियां आमतौर पर इसी स्कोर को देखकर फैसला लेती हैं कि लोन देना है या नहीं।

स्कोर खराब कैसे होता है?

CIBIL स्कोर खराब तब होता है जब आप EMI टाइम पर नहीं भरते, या क्रेडिट कार्ड की लिमिट ज़्यादा इस्तेमाल करते हैं और पेमेंट में देर करते हैं। इससे आपकी क्रेडिट हिस्ट्री खराब मानी जाती है और अगली बार लोन मिलना मुश्किल हो सकता है।

तो सुप्रीम कोर्ट ने क्या कहा?

कोर्ट ने साफ कहा कि एजुकेशन लोन का मकसद स्टूडेंट की पढ़ाई में मदद करना है, ना कि उसे उसके या उसके पेरेंट्स के CIBIL स्कोर की वजह से सज़ा देना। यानी:

- बैंक सिर्फ CIBIL स्कोर देखकर लोन रिजेक्ट नहीं कर सकते

- उन्हें स्टूडेंट की पढ़ाई, योग्यता और भविष्य की संभावनाएं भी देखनी होंगी

- लोन देने में इंसानियत और समझदारी दिखानी होगी

ये फैसला क्यों ज़रूरी था?

कई ऐसे टैलेंटेड स्टूडेंट्स हैं जो अच्छे कॉलेज में पढ़ना चाहते हैं, लेकिन उनके पेरेंट्स का स्कोर खराब होने की वजह से लोन नहीं मिलता। इससे उनकी पढ़ाई बीच में ही रुक जाती है। अब इस फैसले के बाद:

- पढ़ाई के लिए लोन मिलना आसान होगा

- आर्थिक रूप से कमजोर परिवारों को मदद मिलेगी

- ज्यादा से ज्यादा बच्चे अपनी पढ़ाई पूरी कर पाएंगे

बैंकों को अब क्या करना होगा?

अब बैंकों को सिर्फ क्रेडिट स्कोर देखने की बजाय और भी चीजों पर ध्यान देना होगा, जैसे:

- स्टूडेंट की क्वालिफिकेशन और मार्कशीट

- कोर्स खत्म होने के बाद नौकरी के मौके

- परिवार की मौजूदा आर्थिक स्थिति

मतलब, अब फैसला सिर्फ नंबर देखकर नहीं लिया जाएगा, बल्कि पूरी तस्वीर देखकर लिया जाएगा।

अगर आपका स्कोर खराब है तो सुधारने के आसान तरीके

- अपनी EMIs और क्रेडिट कार्ड के बिल समय पर भरें

- क्रेडिट लिमिट का बहुत ज्यादा इस्तेमाल ना करें

- पुराने लोन जल्द चुकता करें

- बार-बार लोन के लिए अप्लाई करने से बचें

थोड़ा वक्त लगेगा, लेकिन आपका स्कोर धीरे-धीरे सुधर सकता है।

क्या ये नियम बाकी लोन पर भी लागू होता है?

फिलहाल ये फैसला सिर्फ एजुकेशन लोन पर लागू होता है। लेकिन हो सकता है कि आगे चलकर यही सोच होम लोन, पर्सनल लोन या कार लोन पर भी असर डाले। ये एक मिसाल बन सकती है।

आखिर में बात सीधी है…

अगर आप पढ़ाई के लिए लोन लेना चाहते हैं और सिर्फ इस डर से रुक गए थे कि आपके पापा का CIBIL स्कोर अच्छा नहीं है – तो अब मौका है! सुप्रीम कोर्ट का ये फैसला आपके लिए रास्ता खोलता है। अब बैंक वालों को भी लोन देने से पहले सोच-समझकर फैसला लेना होगा, सिर्फ नंबर देखकर नहीं। तो तैयारी कीजिए, डॉक्यूमेंट्स तैयार रखिए और अपने सपनों की पढ़ाई के लिए लोन के लिए बेझिझक अप्लाई कीजिए।